Les condicions i el diferencial amb l'Euríbor, claus per triar una hipoteca a tipus variable

L'entrada de noves entitats online redueix el nombre de condicions que imposen els bancs per obtenir un interès més baix

BarcelonaLa pandèmia i els tipus d'interès al mínim han provocat en els últims mesos una forta competència entre bancs per al mercat de les hipoteques que s'ha vist incrementada per l'entrada al sector financer de nous actors que només operen a internet. Això ha fet que moltes entitats, sobretot les que intenten obrir-se forat entre els clients, apostin per condicions molt avantatjoses per als usuaris, especialment si es comparen amb el que s'oferia fa uns anys.

No obstant això, cal anar amb compte a l'hora de contractar una hipoteca. El llarg període de temps amb l'Euríbor en terreny negatiu i els tipus bàsics al 0% té conseqüències per als bancs: els marges de benefici se'ls estrenyen, per la qual cosa necessiten trobar fonts d'ingressos addicionals per compensar-ho.

És per això que cada cop més les hipoteques ofereixen condicions molt bones pel que fa als interessos, però tenen condicions que cal complir. Legalment, els bancs no poden obligar la seva clientela a contractar cap producte extra per rebre un crèdit, però sí que poden oferir-los a canvi d'una reducció de l'interès.

El més habitual en aquests casos és la contractació d'assegurances, ja siguin per a la llar o de vida per als titulars del préstec. Les entitats més grans sovint tenen filials asseguradores o bé acords amb empreses d'assegurances, cosa que els fa més fàcil col·locar aquests tipus de productes. No obstant això, també la contractació d'assegurances té un sentit pràctic més enllà d'afegir un ingrés extra al banc a través d'un producte financer addicional. Són una manera de traspassar el risc al client en cas d'un accident (per exemple, un incendi) a l'habitatge que li faci perdre el valor o en cas que el client mori. En aquests dos casos, una pòlissa que cobreixi el valor de la llar o que deixi uns diners als hereus permetria que tinguin prou fons per pagar-la, com a mínim una part.

Altres serveis que algunes entitats poden oferir per rebaixar l'interès inclouen les alarmes, els fons d'inversió o els plans de pensions. En algun cas, fins i tot es pot obtenir un descompte si es contracta una assegurança de cotxe.

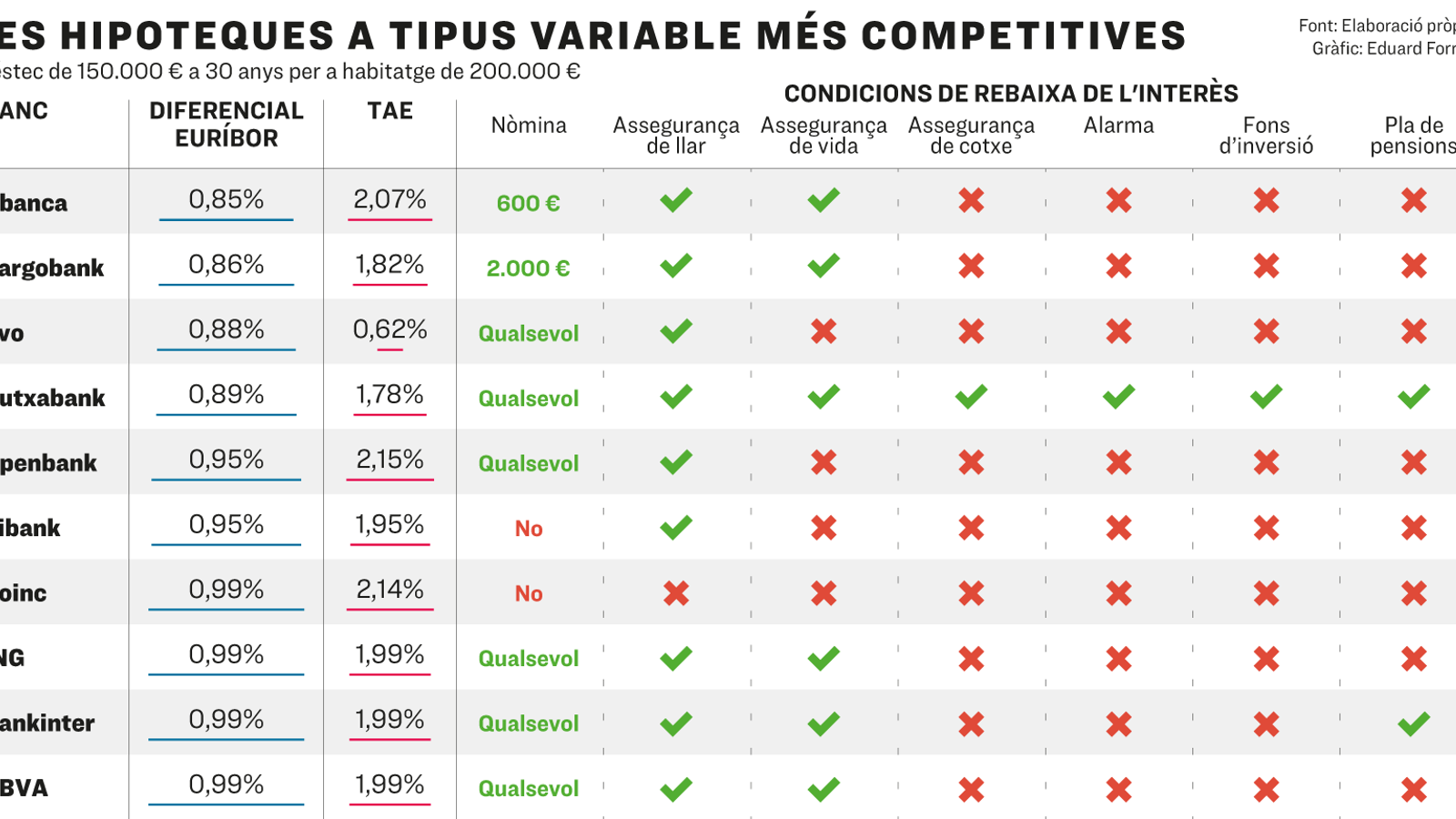

La batalla pels clients, però, també ha afectat aquestes condicions. En el cas de les hipoteques de tipus variable amb un interès més baix del mercat espanyol (vegeu la taula adjunta), la majoria requereixen la contractació d'una assegurança de la llar i obrir un compte al banc en el qual es domiciliï la nòmina (el sou o la pensió). Si no s'accepta no vol dir que no es pugui obtenir el préstec, sinó que simplement no serà amb les millors condicions i els bancs faran pagar més interessos al client.

De fet, només l'operador online d'hipoteques Coinc ofereix préstecs sense cap condició afegida. La resta, tant bancs online com entitats tradicionals, obliguen a contractar una assegurança de la llar. L'altra excepció és Pibank –filial del banc equatorià Pichincha–, que exigeix als clients domiciliar-hi el sou.

Les hipoteques amb tipus d'interès variable són les més habituals del mercat, tot i que les de tipus fix han anat guanyant terreny amb els anys. El tipus variable consisteix en pagar l'interès de referència al mercat bancari, que a la zona euro és l'Euríbor, amb un afegit. De totes les hipoteques analitzades, Abanca és la que té el diferencial més baix, de 0,85 punts. Això vol dir que si l'Euríbor fos de l'1%, l'interès de la hipoteca seria de l'1,85%. Actualment, però, aquesta taxa està aproximadament en el -0,49% i porta des del 2016 per sota del zero.

Diverses entitats, fins a sis de les deu analitzades, també obliguen a contractar una assegurança de vida. Ara bé, la que més condicions posa per minimitzar l'interès és Kutxabank, que ofereix la possibilitat de contractar una pòlissa de vehicle, llar i vida, una alarma per a l'habitatge, un pla de pensions —en aquest punt coincideix amb Bankinter— i un fons d'inversió.

El TAE és el que importa

A part de les condicions i del que costa cadascun dels productes extres que contractem, també cal mirar què es paga al final cada any. Aquest punt és el TAE, que ha d'aparèixer destacat en el contracte i representa l'interès final que ens cobra el banc. Es calcula amb l'interès nominal que hem mencionat, calculat en base a l'Euríbor, però inclou altres pagaments, per exemple, les comissions. La comparativa del TAE amb el que es pagui a més en productes extres és el que ens ha de fer decidir-nos per una entitat o una altra i per unes condicions o unes altres, a l'hora de negociar amb un banc en concret.

En aquest aspecte, Evo Banc —filial de Bankinter— és el que té un TAE més reduït, del 0,62%, tot i que Abanca ofereix un diferencial amb l'Euríbor més baix. En canvi, a l'altre extrem hi ha Coinc i Openbank, amb un TAE del 2,14% i del 2,15%, respectivament.