La fràgil felicitat de la banca

Els bancs critiquen en bloc el nou impost del govern espanyol tot i els seus bons resultats i l'increment de tipus

BarcelonaQuan la banca per fi es podia permetre respirar, el nou impost del govern espanyol li ha esborrat el somriure de la cara. El sector financer fa dies que acumula arguments sobre el que han viscut com un greuge, però el calendari, capriciós, ha fet que el nou tribut s'anunciés just quan la banca anunciava resultats. I el cert és que els bancs espanyols viuen un moment dolç com no havien vist des de feia anys. Des de fa un mes, tots plegats estan enfilats a una muntanya russa.

El passat 9 de juny va ser el dia històric que la banca ambicionava des de feia 11 anys: l'esperat moment en què el Banc Central Europeu (BCE) anunciava una pujada de tipus. Aquest avís de Frankfurt va disparar tota la banca espanyola en borsa (especialment els catalans CaixaBank i Sabadell) perquè amb l'encariment del diner augmenta automàticament la rendibilitat d'unes entitats que portaven una dècada a mitja pensió. La felicitat del sector, però, va durar exactament 33 dies: el 12 de juliol, i durant el debat de política general al Congrés, el president del govern espanyol, Pedro Sánchez, anunciava un nou impost per a elèctriques i bancs.

2020

2022

2019

2021

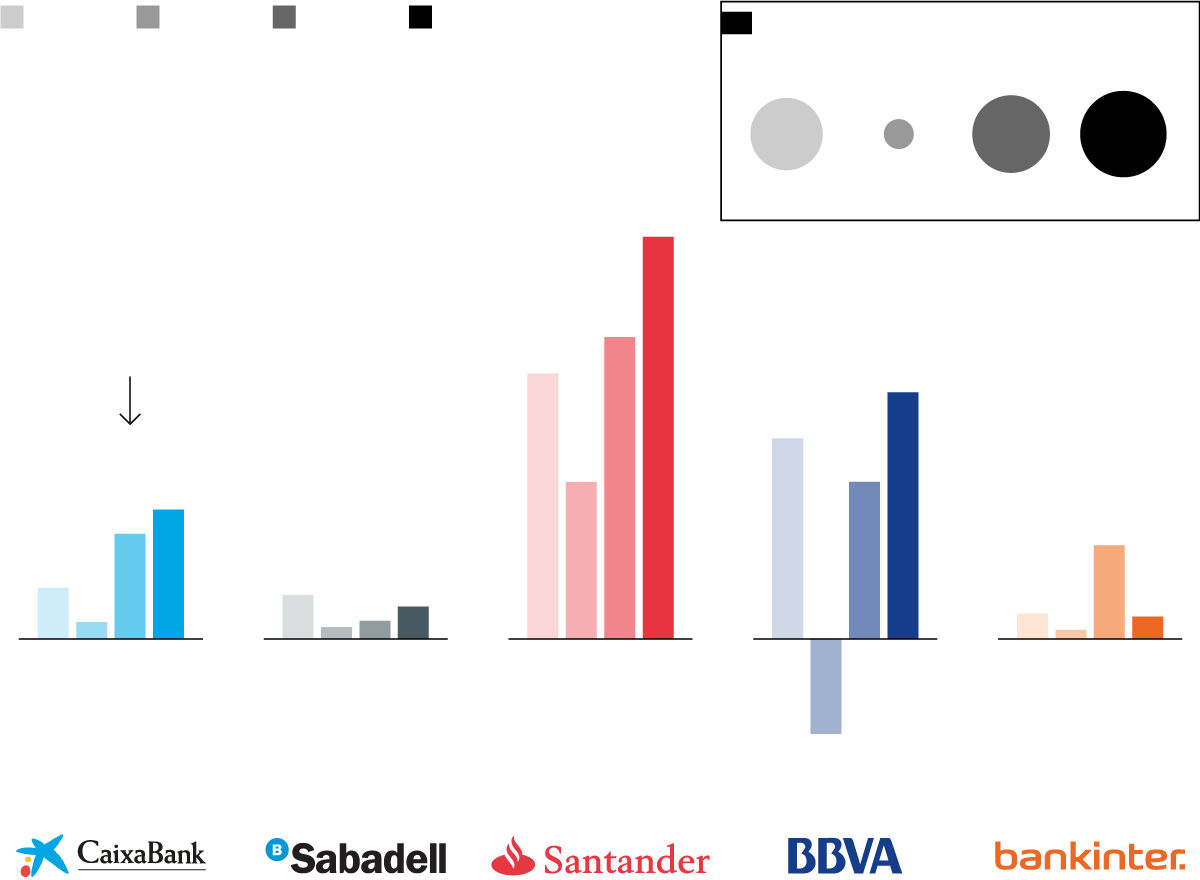

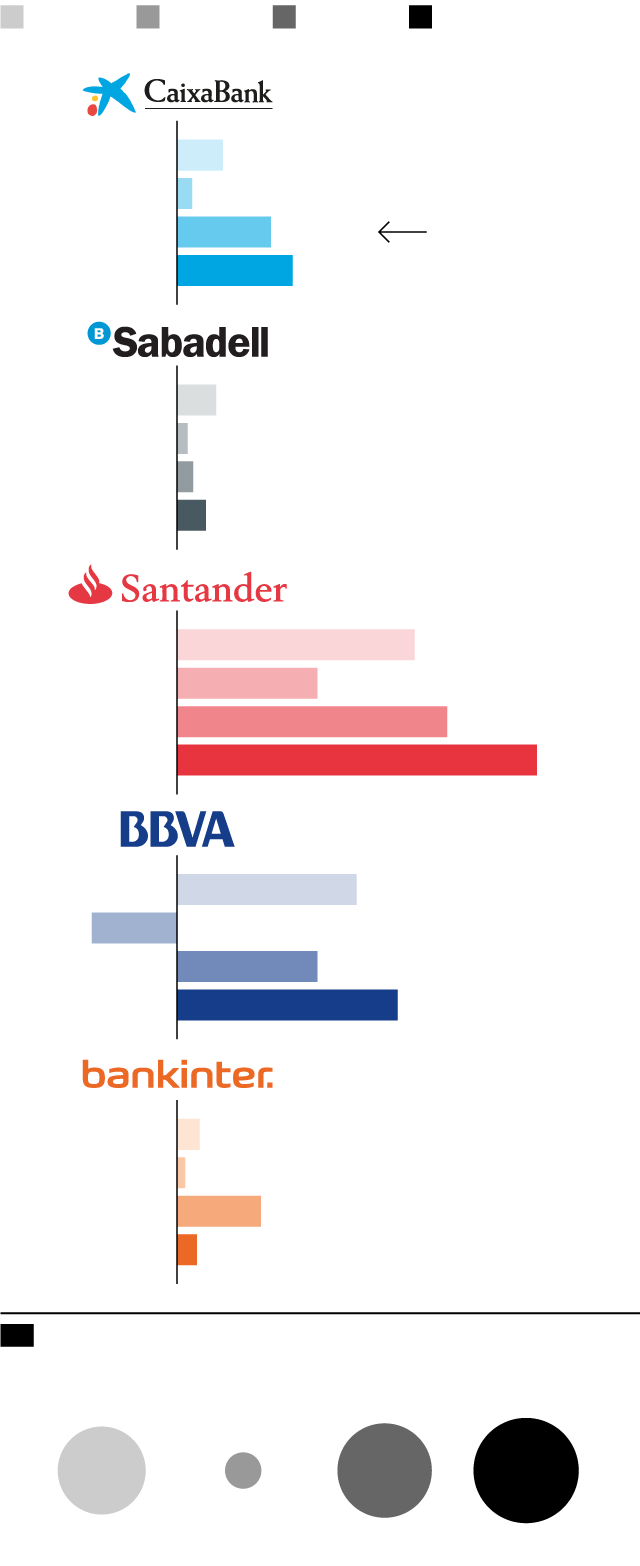

Guanys totals del sector

10.132

8.224

7.136

1.210

4.894

2020

2019

2021

2022

*La dada no inclou els 2.903 milions de benefici purament comptable de la compra de Bankia que es va fer aquell semestre

3.675

3.231

3.001

2.442

1.908

1.911

1.573

1.278*

1.140

622

532

393

309

220

205

271

145

109

-1.157

2020

2022

2019

2021

*La dada no inclou els 2.903 milions de benefici purament comptable de la compra de Bankia que es va fer aquell semestre

622

205

1.278*

1.573

532

145

220

393

3.231

1.908

3.675

4.894

2.442

-1.157

1.911

3.001

309

109

1.140

271

Guanys totals del sector

10.132

8.224

7.136

1.210

2020

2019

2021

2022

2020

2022

2019

2021

622

205

1.278*

1.573

*La dada no inclou els 2.903 milions de benefici purament comptable de la compra de Bankia que es va fer aquell semestre

532

145

220

393

3.231

1.908

3.675

4.894

2.442

-1.157

1.911

3.001

309

109

1.140

271

Guanys totals del sector

10.132

8.224

7.136

1.210

2020

2019

2021

2022

En el seu discurs, justament el dia que la premsa ressenyava unànimement el gir a l'esquerra de Sánchez, el president titllava de "beneficis caiguts del cel" els ingressos extra que rebrien els bancs per la pujada de l'Euríbor, l'índex al qual van associats la majoria de préstecs i hipoteques i que es mou en la línia dels tipus d'interès. Aquell dia les caigudes a la borsa van arribar a superar el 10% i CaixaBank va tancar amb un sotrac del 7,7%, mentre el Sabadell fregava el 7% de depreciació. Però la muntanya russa encara no s'havia acabat: el recent 21 de juliol, el Banc Central Europeu apujava tipus 0,5 punts, el doble del previst, una decisió que la banca –i els parquets– van tornar a celebrar: Bankinter pujava un 6% i els dos bancs catalans amb seu al País Valencià un 4%.

Però tampoc va durar gaire, la felicitat, aquell cop. Aquest dijous, just una setmana més tard, el govern Sánchez feia públic que gravarà amb un 4,8% els ingressos provinents de comissions i interessos cobrats, per recaptar uns 1.500 milions d'euros anuals. Aquest anunci, a més, va coincidir amb la presentació de resultats dels grans bancs espanyols. Tots ells van donar explicacions de per què se senten maltractats pel govern. No van parlar, per contra, de com estan superant amb suficiència una situació econòmica en què estan clarament millor que el 2019, abans de la pandèmia, i de com estan millorant resultats quan en mig món es parla amb inquietud de la tardor que li espera a Europa, amb la recessió tècnica ja instal·lada als Estats Units i una Alemanya preparada per a les vaques magres.

Resultats disparats

El cert és que els resultats que ha anat presentant la banca espanyola (vegeu gràfic) són molt explícits. A grans trets, els cinc bancs que cotitzen a l'Íbex-35 han guanyat aquest 2022 un 30% més del que van guanyar abans de l'esclat de la pandèmia. I dels cinc, tres han tingut en aquest semestre el seu millor període, mentre que els altres dos han viscut ara el seu segon millor primer semestre. És cert que cal tenir en compte que CaixaBank va comprar Bankia i va unir els seus resultats des del 2021 (en els resultats inclosos al gràfic s'ignoren els 2.903 milions de guany comptable que es va anunciar aleshores), però la tendència és inequívoca: la banca travessa un moment dolç just quan els tipus estan a punt de pujar i després que l'any passat portés a terme dures retallades de plantilla.

Malgrat això, les queixes que s'han sentit aquests dies han estat dures. Gonzalo Gortázar, conseller delegat de CaixaBank, lamentava que de les 35 empreses de l'Íbex només 11 cotitzen per sota del seu valor comptable a causa d'una baixa rendibilitat, i que cinc de les 11 són bancs. "¿Gravarem un dels sectors que té menys rendibilitat de l’economia?", es queixava. El seu homòleg del Sabadell, el també madrileny César González-Bueno, apel·lava als perjudicats per la mesura: la meitat del capital del banc està en mans de 224.000 petits accionistes, que tenen una inversió inferior als 2.000 euros. El conseller delegat del BBVA, el turc Onur Genç, esgrimia raons d'estat: "El que Espanya necessita és créixer, no un impost", mentre que el primer executiu del Santander, José Antonio Álvarez, llançava un avís a famílies i empreses, afirmant que l'impost restarà finançament per valor de 50.000 milions d'euros.