El boom de guanys amenaça amb reobrir l’escletxa entre la banca i la societat

CaixaBank guanya 3.145 milions, una xifra que en termes reals no havia assolit mai, i el sector frega rècords en ple debat sobre l'impost a les entitats

ValènciaEl 2022 passarà a la memòria dels ciutadans com l'any en què la llum i el gas van arribar a nivells mai vistos, en què la inflació es va enfilar per sobre del 10%, com feia tres dècades que no passava, com l'any en què l'Euríbor va viure la pujada més abrupta mai registrada. Per a la banca, també serà l'any en què el sector va fulminar rècords, per situar-se en uns nivells de beneficis que no es vivien des del 2007, amb l’eufòria que va precedir la Gran Recessió.

9.605

+

+

(2017)

(2021)

8.124

7.810

6.420

6.515

6.071

5.324

5.226

5.081

4.653

3.475

3.519

3.512

3.145

2.688

2.642

2.500

2.719

2.246

1.854

1.851

1.611

1.305

708

768

801

859

710

530

328

2

2015

2016

2017

2018

2019

2020

2021

2022

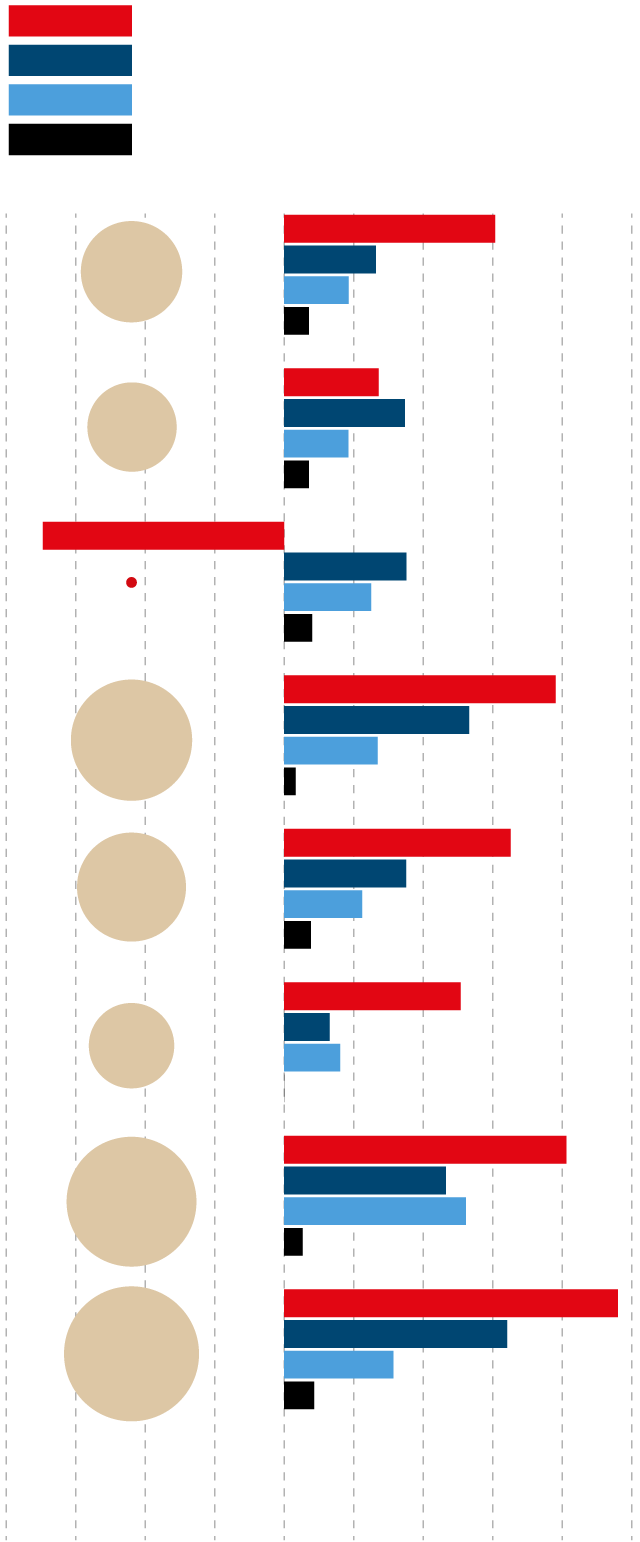

11.275

8.755

16.150

13.041

7.999

18.533

20.029

-121

-6.941

Santander + Popular (2017)

BBVA

CaixaBank + Bankia (2021)

Sabadell

TOTAL

11.275

2015

2016

8.755

2017

-121

16.150

2018

13.041

2019

2020

7.999

2021

18.533

20.029

2022

2.000

-8.000

-2.000

0

4.000

6.000

-6.000

-4.000

8.000

Santander + Popular (2017)

BBVA

CaixaBank + Bankia (2021)

Sabadell

TOTAL

11.275

2015

2016

8.755

2017

-121

16.150

2018

13.041

2019

2020

7.999

2021

18.533

20.029

2022

-6.000

-4.000

-2.000

0

2.000

4.000

6.000

8.000

L'últim banc que faltava per presentar resultats, CaixaBank, ha confirmat aquest divendres que l'any passat va ser històric per al sector. L'entitat catalana amb seu a València ha anunciat uns beneficis de 3.145 milions, una xifra que només va superar el 2021, per bé que ho va fer anotant-se uns guanys comptables fruit de la compra de Bankia que no eren un ingrés real. Si no es té en compte el fons de comerç que va generar la compra de Bankia el 2021, aquests són els millors resultats de la història del banc.

Aquests guanys arriben per una millora dels marges que frega el 20%, amb un marge brut que creix un 12% i unes despeses que baixen un 5,6% interanual. Cal recordar que durant aquest any encara s'han produït sortides de treballadors del primer banc en nombre de clients a Espanya després de fer el 2021 un dels ERO més grans de la història d'Espanya després de fusionar-se amb Bankia. L'activitat comercial ha crescut en tots els àmbits: la cartera de crèdit creix un 3,3% fins als 351.225 milions, la d'empreses ho fa un 7,6%, la de consum un 4,1% i la d'adquisició d'habitatge un 0,7%. A més, la temuda ràtio de morositat baixa a mínims històrics, tot i els tambors de crisi, i se situa en el 2,7%.

Un impacte esperat per la compra de Bankia

Com ha fet la resta del sector, la publicació de resultats ve acompanyat de l'anunci d'una millora del repartiment dels dividends entre els accionistes i que seran del 55% dels guanys.

Al sector es donaven per fets els bons resultats del banc després de l'adquisició de Bankia, en una operació que li va donar molt de capital (sota les ordres de José Ignacio Goirigolzarri, i després de les injeccions de diners públics rebudes, Bankia estava molt ben capitalitzat), 16.000 treballadors més (d'aquí ve la retallada) i uns 6,3 milions de clients.

Durant la seva intervenció, el president de CaixaBank, José Ignacio Goirigolzarri, ha recordat avui que els dos primers beneficiats pels guanys de CaixaBank són, en primer lloc, la Fundació La Caixa, que s’endurà un dividend d’uns 500 milions d’euros com a propietària del 30% de l’antiga caixa d’estalvi catalana, i el FROB (un braç financer de l’Estat) 250 milions d’euros més.

Potser una de les escasses males notícies que ha viscut CaixaBank és com han acollit els resultats els inversors. L’entitat, que viu una forta pujada del valor de l’acció des de fa un any i mig, queia prop d’un 5% al migdia.

Una vella animadversió

El cert és que els bons resultats del conjunt del sector financer arriben en un moment econòmic delicat al conjunt de la societat. L’alça dels preus, que, tot i que s’ha moderat en els darrers mesos, continua colpejant les famílies; l’empitjorament del mercat del treball, i la pujada dels tipus d’interès. Tot plegat fa que les previsions de creixement econòmic se situïn aquest any al voltant d’un minso 1%, amb l’amenaça de recessió en països com Alemanya.

El contrast amb la banca és obvi. El sector financer ha viscut en els darrers anys la seva travessia del desert dels tipus negatius (cosa que afectava molt negativament el seu negoci): va retallar plantilles i oficines, cosa que li va permetre resistir aleshores i multiplicar guanys ara, just quan es fa més evident la preocupació econòmica després de la pandèmia, de la guerra a Ucraïna i de la crisi de preus. I la banca, un sector que històricament ha estat en el punt de mira de la societat i especialment des dels escàndols que va protagonitzar amb la Gran Recessió (mala gestió a les caixes d’estalvi, el rescat públic del qual es va beneficiar, les preferents, les targetes black o els desnonaments), torna a ser objecte de la sospita.

Aquesta setmana, quan es va conèixer el rècord del BBVA, la vicepresidenta Yolanda Díaz ressuscitava la proposta de Podem de congelar les hipoteques per protegir les famílies. I al gener hi va haver crítiques de la vicepresidenta Nadia Calviño, del PSOE, als sous dels banquers. Tot i això, la vicepresidenta Calviño, aquest divendres, s'ha mostrat contrària a topar les hipoteques i s'ha remès al codi de bones pràctiques signat amb la banca, "que és un mínim", i ha indicat que les entitats poden "anar més enllà" per protegir les famílies, perquè en són les primeres interessades perquè millorarien la seva imatge i les famílies podrien seguir pagant. Per afegir tensió al xoc existent cal recordar que la banca ha reiterat la seva frontal oposició al nou impost de solidaritat que el govern li ha aplicat i que ha de començar a pagar abans del dia 20 d’aquest mes. Calviño ha reiterat que els beneficis milionaris confirmen que aquest impost "és pertinent" i "oportú" i la banca ha de contribuir a finançar les ajudes a les famílies.

L'impost a la banca, camp de batalla

Cap dels bancs que han anat presentant resultats històrics aquesta setmana ha confirmat que presentin un recurs contra aquest tribut, però és molt probable que ho facin, com va deixar entreveure Josep Oliu, president del Banc Sabadell, aquesta mateixa setmana. Quan va anunciar l’impost, el govern volia recaptar uns 3.500 milions en dos anys. Per posar-ho en perspectiva, els quatre grans bancs espanyols han sumat aquest 2022 uns beneficis de més de 20.000 milions en un sol exercici. A això cal afegir-hi dues coses: d’una banda, fonts del sector apunten que els diferents bancs han fet el possible per reduir dins de les possibilitats que ofereix la comptabilitat financera els resultats que s’han presentat. En segon lloc, el cert és que la pujada de tipus encara no s’ha notat gaire en els comptes de resultats, perquè les pujades de tipus han estat més acusades a finals d’any i hi ha moltes hipoteques que encara no s’han actualitzat amb el nou preu (cosa que es fa normalment cada sis mesos o un cop a l’any). Diferents fonts apunten també que aquest 2023 sí que es notarà aquest impacte i que els resultats seran encara millors.

Goirigolzarri ha volgut donar resposta a aquestes qüestions i ha recordat, en primer lloc, que “el fet que la rendibilitat de la banca millori és una extraordinària notícia per als ciutadans”. “Em sorprèn que tinguem tan poca memòria, perquè ho hem viscut a Espanya: entre el 2009 i el 2011 la banca no va poder donar suport a les famílies perquè estava extremadament dèbil, i el 2020 sí que va poder assumir les moratòries i els crèdits ICO perquè tenia múscul”, ha dit. A més, ha volgut posar en context els números: “Tenim 3.145 milions de beneficis, una xifra realment enorme, però totes les xifres de CaixaBank ho són. Tenim un volum de crèdits a empreses de més de 40.000 milions, un crèdit a particulars de més de 25.000 milions i uns fons propis enormes de 36.000 milions”.

El banquer biscaí també ha fet al·lusió al codi de bones pràctiques renovat a finals de l’any passat per protegir les famílies més vulnerables de les pujades de la hipoteca i ha demanat perspectiva històrica a l’alça de tipus: “La normalització de tipus cal mirar-la en un període llarg de temps, perquè també porta una desacceleració de l’economia, afecta el nostre negoci i la qualitat dels nostres crèdits; ho veurem en el mitjà termini”, ha insistit.

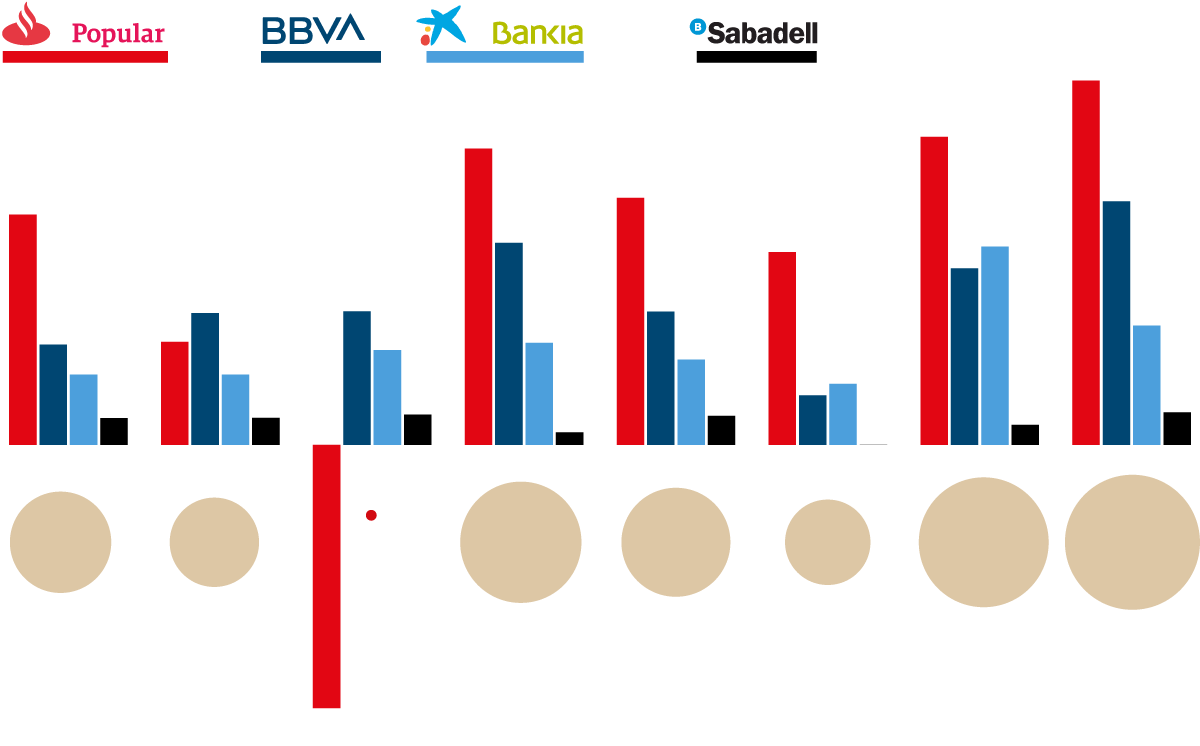

El cert és que tirant la vista enrere hi ha un únic any en què els grans bancs espanyols van guanyar més que aquest 2022: parlem del 2007. Entre Santander, Popular, BBVA, La Caixa, Caja Madrid i el Sabadell van superar els 22.500 milions de guanys. La crisi els esperava al cap de només uns mesos.

Durant el torn de preguntes, i trencant una tendència històrica en què són els mitjans catalans els que demanen per la qüestió, un periodista del Financial Times ha preguntat en quines condicions retornarien la seu a Catalunya i quins problemes de seguretat jurídica hi veuen. La resposta, a càrrec de Goirigolzarri, ha estat l’habitual: “Quan vam fer la fusió amb Bankia, les dues entitats tenien seu a València i seguim a València; tenim vocació de permanència a València”. I ha afegit: “No és un tema de seguretat jurídica, és un tema d’una decisió del banc”.