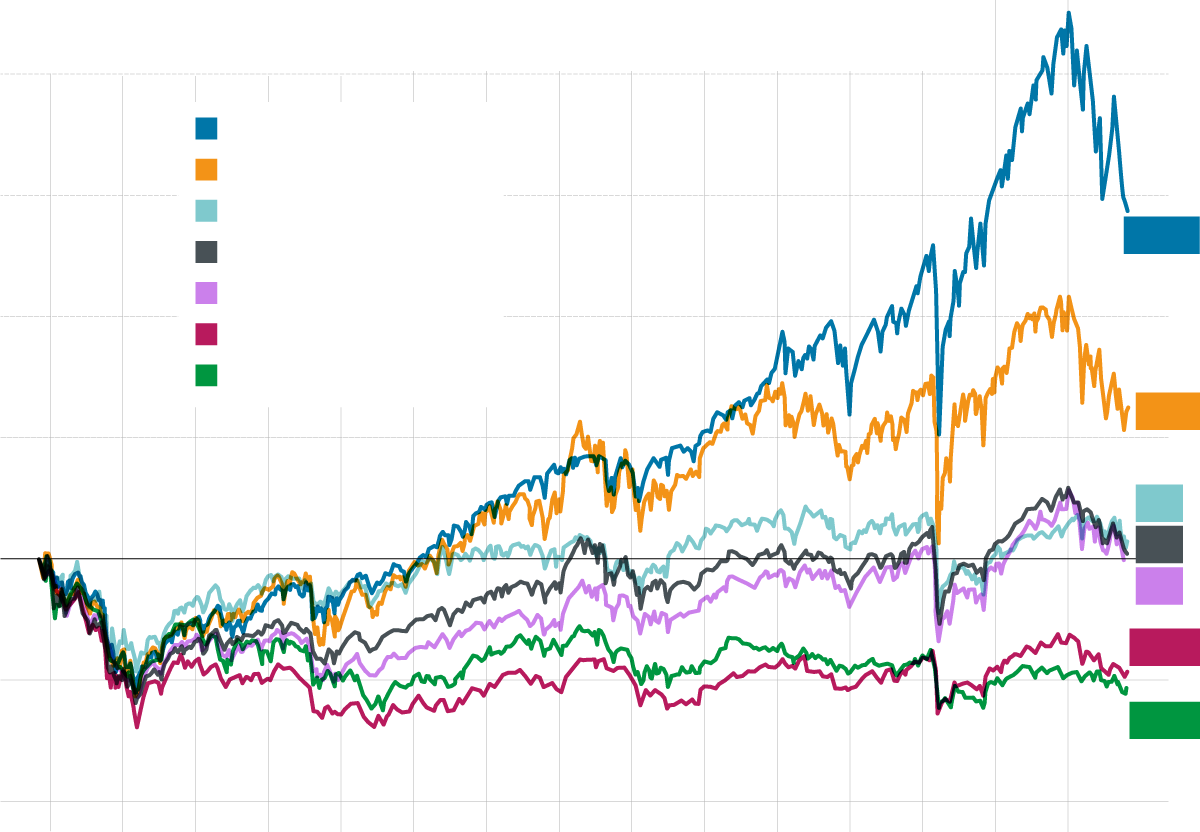

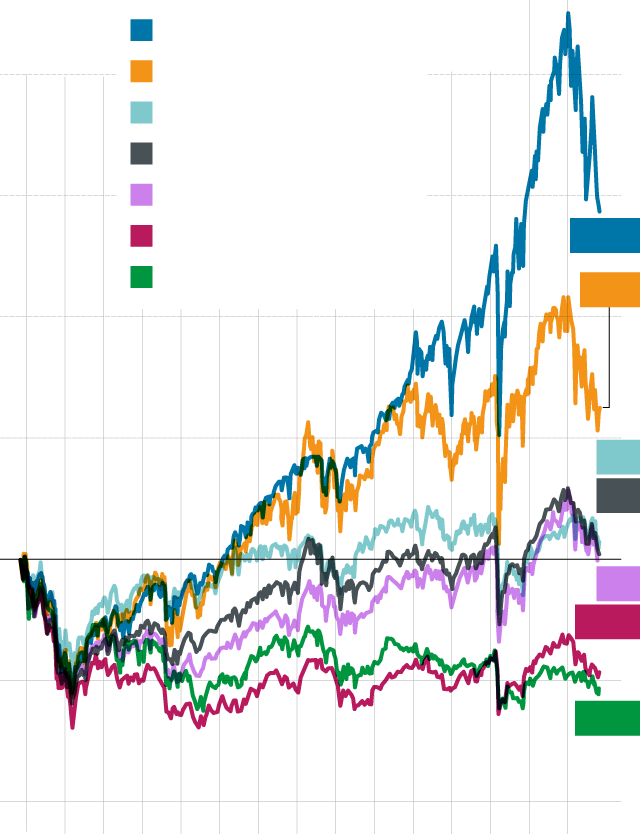

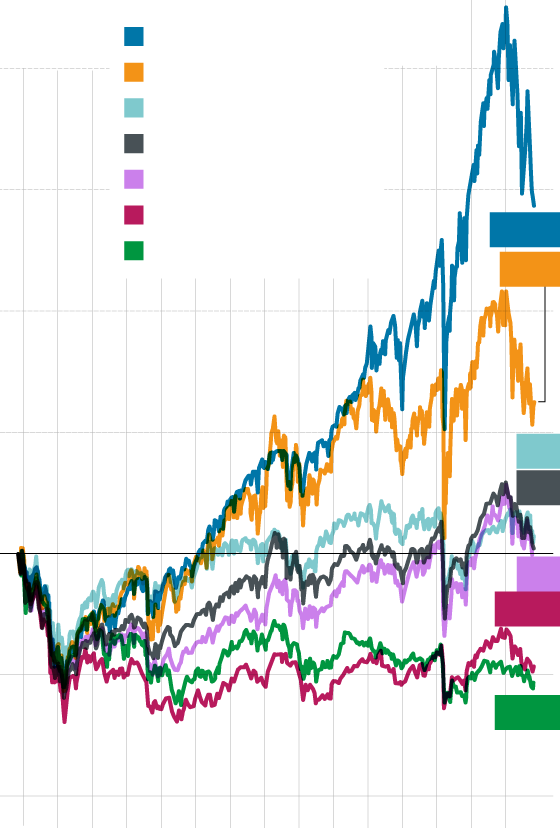

Quinze anys després, l’Íbex continua un 50% per sota del seu màxim històric

El lector probablement recorda el dia en què José Montilla, aleshores president de la Generalitat, va anar a Madrid i va alertar de la “desafecció” i del risc d’un “allunyament irreversible” dels catalans envers Espanya. L’endemà d’aquell capítol, tan llunyà que sembla ara del juràssic, l’Íbex-35 tancava en el moment més àlgid de la seva història: 15.945,7 punts. Estàvem a l’avantsala de la Gran Recessió, que començaria en qüestió de mesos.

Aquell rècord de l’índex es va produir exactament el 8 de novembre del 2007 i, per tant, de tot allò en farà ara 15 anys. En aquest temps, gairebé tots els principals índexs borsaris han superat els nivells que tenien aleshores. No és el cas de l’Íbex-35, que actualment està un 52% per sota del preu que marcava el dia del rècord. La conclusió evident és que la borsa espanyola no és un mercat gaire atractiu per invertir-hi. Què té l’Íbex perquè els resultats siguin tan magres?

+200%

S&P - Nova York

DAX - Frankfurt

+150%

FTSE - Londres

150%

CAC - París

Stoxx 600 - Europa

+100%

MIB - Milà

Íbex - Espanya

63%

+50%

8%

0

7%

6%

-45%

-50%

-52%

-100%

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

S&P - Nova York

+200%

DAX - Frankfurt

FTSE - Londres

CAC - París

+150%

Stoxx 600 - Europa

MIB - Milà

150%

Íbex - Espanya

63%

+100%

+50%

8%

7%

0

6%

-45%

-50%

-52%

-100%

2008

2010

2012

2014

2016

2018

2020

2022

S&P - Nova York

+200%

DAX - Frankfurt

FTSE - Londres

CAC - París

+150%

Stoxx 600 - Europa

MIB - Milà

150%

Íbex - Espanya

63%

+100%

+50%

8%

7%

0

6%

-45%

-50%

-52%

-100%

2008

2010

2012

2014

2016

2018

2020

2022

Principal problema: poca diversificació. “Més del 50% de valor de l’Íbex l’acaparen entre cinc companyies: dos bancs [Santander i BBVA], Telefónica, Inditex i Iberdrola”, explica Xavier Brun, responsable de renda variable europea a Trea AM. Per tant, la trajectòria d’aquestes cinc empreses –cap de catalana, per cert– ja marca el que li passa a l’índex. I de totes només n’hi ha una, Inditex, que valgui més que el novembre del 2007. Els descensos de la resta són molt acusats, però el cas de Telefónica és especialment sagnant: divendres passat l'acció valia 3,3 euros, un 85% menys que fa quinze anys.

El tema és una mica més complex del que sembla a la superfície: el Santander, per exemple, va tenir 9.060 milions de beneficis nets el 2007, i l’any passat la xifra va assolir els 8.124 milions. El descens és del 10%... però les accions han caigut un 80%. Per què aquesta diferència? Doncs perquè pel camí el banc càntabre ha emès moltes noves accions, de manera que el benefici dels accionistes s’ha anat diluint: si el 2007 la ràtio de benefici per acció era d’1,3, l’any passat era de 0,4, una tercera part.

“Avui dia, unes poques grans empreses marquen el comportament de l’Íbex; per tant, és evident que el que caldria són més grans empreses”, insisteix Brun per remarcar el problema de diversificació de la borsa espanyola. I no només això: també caldrien empreses “més innovadores i amb més perspectives de creixement”, afegeix.

El cas més paradigmàtic és el dels Estats Units, on hi ha moltes més empreses en sectors de futur –com el tecnològic– i amb grans avantatges competitius perquè són líders mundials. Per això l’S&P500, que agrupa les 500 principals empreses dels EUA, ha crescut un 150% des del 2007. Però també és exemplar el cas de la borsa de Frankfurt, que ha augmentat un 63% i està farcida de grans empreses industrials.

Alguns experts assenyalen que no es poden oblidar les debilitats estructurals de l’economia espanyola com a factor que arrossega avall les empreses cotitzades a la borsa. “L’evolució també depèn de la situació econòmica del país on les empreses de l’Íbex tenen els seus interessos, i la taxa d’atur i l’elevat dèficit públic llasten les empreses que estan a la borsa”, sosté Alfons Fernández, membre de la comissió d’economia financera del Col·legi d’Economistes de Catalunya.

Ni amb dividends

Quan els resultats no van bé a la borsa, un argument recurrent és dir que, si es tenen en compte els dividends que reparteixen les empreses cotitzades, els resultats de l’inversor milloren significativament. Però ni tan sols incloent-hi els dividends les empreses de l’Íbex aconsegueixen superar els nivells del 2007: en aquest cas quedarien un 16% per sota de la cota de fa quinze anys.

Protagonistes

L’any passat Josep Antoni Duran i Lleida va fundar l’Academia Europea Leadership, una mena d’escola de líders. O dit d’una altra manera, “una iniciativa acadèmica que sorgeix davant la necessitat evident de disposar de persones capaces de liderar el canvi de paradigma que requereixen els reptes globals”. En el seu primer any, l’acadèmia va facturar quasi 63.000 euros i va obtenir un benefici net de 24.000 euros, segons ha pogut comprovar l’ARA al Registre Mercantil. Aquesta empresa, però, es declara sense ànim de lucre, de manera que tots els beneficis s’han guardat com a reserves.

Amb seu a l’edifici de Foment del Treball, a la Via Laietana de Barcelona, l’Academia Europea Leadership té un únic accionista, el mateix Duran i Lleida, que té una aliança amb Scuola di Politiche, una institució similar impulsada per Enrico Letta, amic seu i conegut per haver estat primer ministre d’Itàlia... i per haver obtingut un resultat més que discret a les últimes eleccions italianes.

Andrea Orcel, famós per haver protagonitzat un litigi mediàtic amb el Banco Santander després de ser destituït, sembla que li ha agafat el gust als processos judicials. No tots li han anat tan bé, però. Un tribunal de les Balears l’ha condemnat a pagar 700.000 euros a la constructora de la supermansió que té a Andratx, segons va avançar el diari Última Hora. Tenint en compte que el Santander li va haver de pagar 51,4 milions d’euros sense que hagués treballat ni un sol dia al banc, no sembla que Orcel hagi de tenir cap dificultat per assumir aquesta despesa.